今回は、National Multifamily Housing Council (以下nmhc)が10月に発表したレポートを紹介していきます。これは、昨今の住宅ローン金利と物価高騰による住宅の値上がりに伴う消費者インサイトに関するレポートになります。

アメリカにおける住宅を購入することがこれほど高騰したことはありませんでした。急速な住宅価格の上昇と金利の上昇が、過去3年間で住宅所有の月々のコストを78.0%上昇させました。これは年平均21.2%であり、賃料の成長ペースよりもかなり速いペースです。実際、今年の第2四半期までに、新規購入住宅の月々の所有コストは、プロフェッショナルに管理されたアパートの賃料月額よりも1,298ドル高くなり、これは過去最高の買い手と賃貸の差額です。[1]

住宅所有のコストが賃貸に比べて高くなるにつれて、家庭が家を持つという夢を見直しているか、逆に賃貸の魅力が高まっているかという問題が生じます。

賃貸住宅への需要が本当に変わってきているかを確認するために、このリサーチノートでは、nmhcの独自調査回答に基づき、アパートの賃借人が家を持つことに対する考え方の違いについて、以下の項目を調査しています。

- 最近の住宅所有コストの上昇が、より多くの賃借人が将来の家購入計画を延期することにつながったかどうか。

賃貸物件居住者の5人に1人は自らの選択で賃借を選択

メディアで人々が賃貸を選択する理由について多くの議論がされていますが、本当に「自らの選択で賃貸を選ぶ人」がいるかどうかという点が問題とされています。nmhcの調査データによると、将来も賃借人でいる計画のある賃貸住宅居住者の層が実際に存在しています。実際、2024年NMHC/Grace Hillレンターの嗜好調査レポートのデータによると、2023年にアパート居住者のうち17%以上が、将来家を購入することに全く興味がないと述べています。これは、2021年に同じように述べた16.2%とほぼ同等です。

さらなる分析によると、これらの「自らの選択での賃借人」の多くは年配者です。2023年において56.4%が54歳以上であり(将来の家購入者の10.6%と比較)、38.8%が65歳以上でした(将来の家購入者の3.3%)。また、単身者や低所得者、以前に家を所有していた人(回答者の23%)は、将来の家の購入の意志がないと答えやすかったことも示しています。

Source: 2024 NMHC/Grace Hill Renter Preferences Survey

購入意欲のある賃借人の数が減少

将来家を購入したいと考えているアパート居住者の中で、「将来の家購入者」と称する人たちの中から、実際に家を購入しようと積極的に探している人々と、今が適切な時期ではないと感じている人々との違いをさらに明らかにすることができます。過去2年間で住宅所有のコストが賃貸に比べて急激に上昇したため、家を購入しようと積極的に考えている将来の購入者の割合が減少することが予想されます。実際、それが見られました。

2021年には、将来の購入者のうち20.5%が積極的に家を購入する意向を示していましたが、2023年には18.2%に減少しました。

ただし、この減少が有意であるかどうかを判断するには、まず、年齢、収入、生活状況などの他の要因と家の購入に関連しそうな要因を制御する必要があります。

Source: 2024 NMHC/Grace Hill Renter Preferences Survey

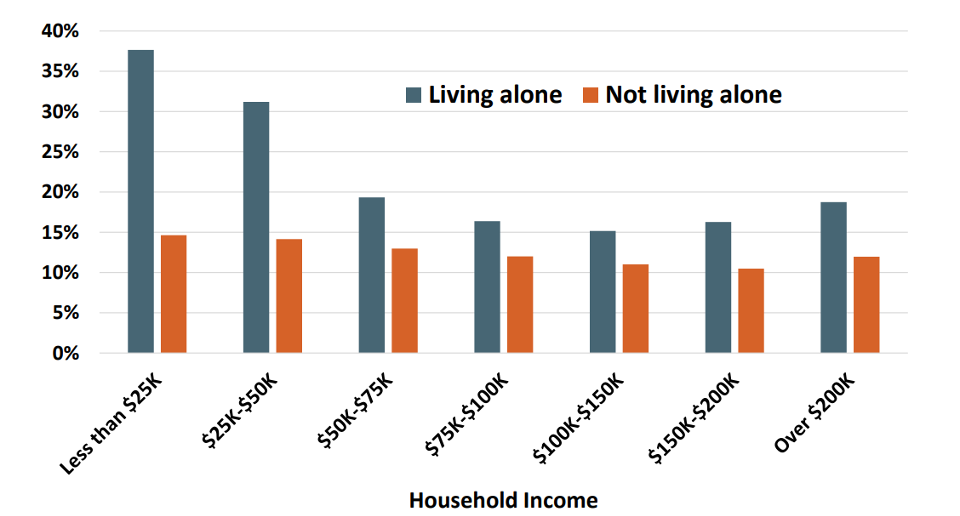

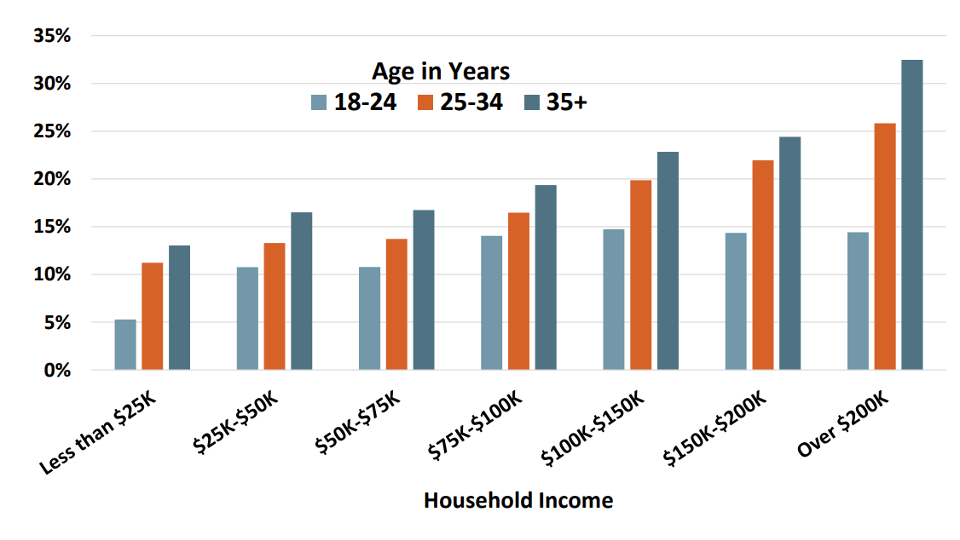

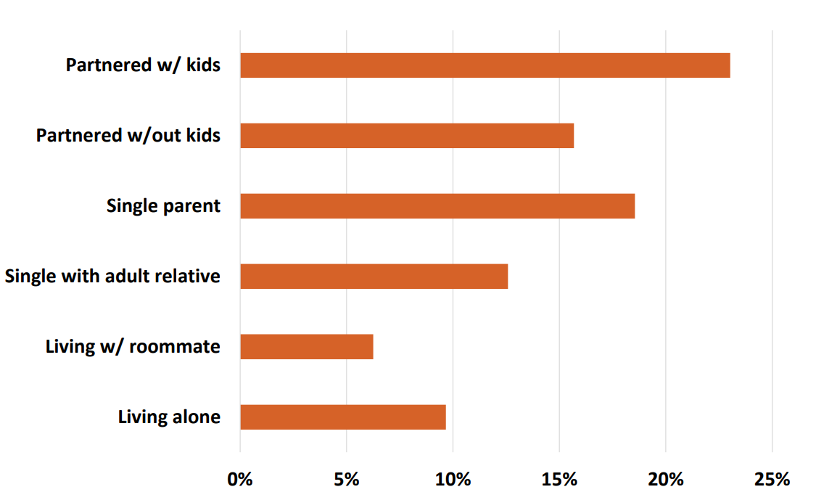

そして、これらの要因のいくつかが、回答者が積極的に家を購入しようとしている可能性に実際に影響を与えていることがわかります。例えば、図2と図3は、年配で収入が高く、子供がいる賃借人が積極的に家を購入しようとしている可能性が高いことを示しています。

しかし、年齢、生活状況、都市圏[2]などを制御した後でも、2023年には将来の購入者は2021年に比べて積極的に家を購入しようとしている可能性が低かったことがわかります。

コストが潜在的な購入者を控えさせる

将来の家購入者の割合が減少したことはわかりますが、重要なのは、これらのアパート居住者がなぜ家の購入を延期したのかです。これらの賃貸住宅居住者は、住宅所有の月々のコストが賃貸に比べて上昇していること(いわゆる「購入対賃貸」のプレミアム)によって抑止されているのでしょうか?一見すると、そのような場合が考えられます。

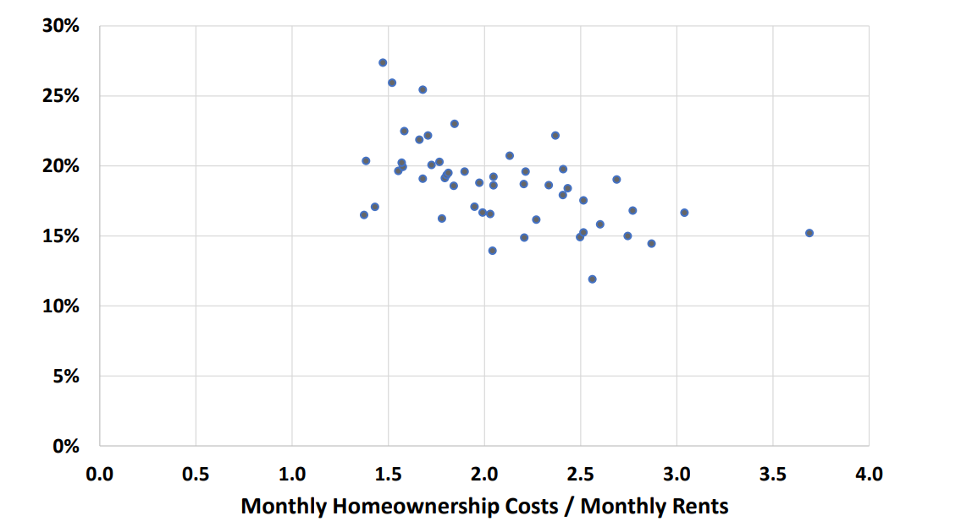

以下の図4に示すように、2023年には都市圏の購入対賃貸のプレミアムと、市場で積極的に家を購入しようとしている将来の購入者の割合との間に強い負の相関関係があります。一般的に、購入対賃貸のプレミアムが高いほど(x軸)、積極的に購入しようとしている購入希望者の割合が低くなります。図4: 都市圏別の積極的に家を購入しようとしている将来の購入者の割合

(回答者数上位50都市圏)

Sources: 2024 NMHC/Grace Hill Renter Preferences Survey; CoStar; Zillow;

The Federal Reserve; American Housing Survey

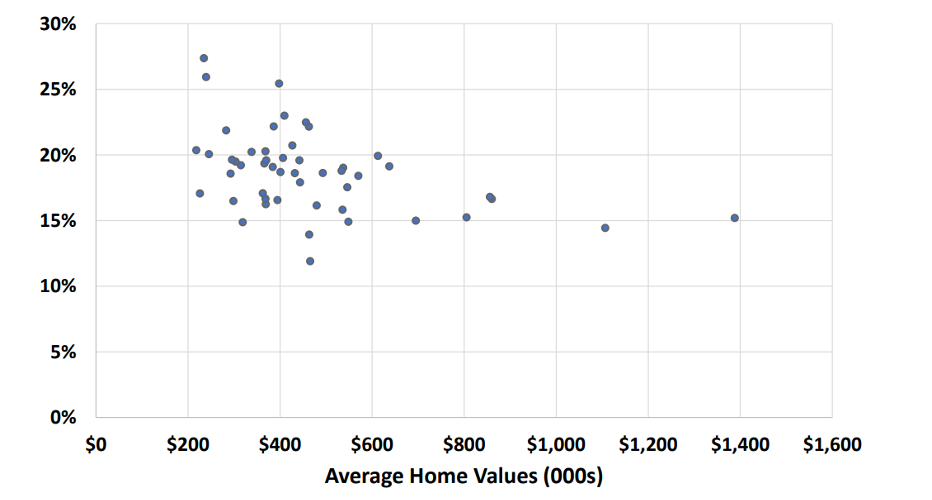

この支払い月額の比率ではなく、住宅価格を見ると、同様の負の関係が観察されます。傾向は、家の価値が高いほど、積極的に家を購入しようとしている購入希望者の割合が少なくなるというものです。

Sources: 2024 NMHC/Grace Hill Renter Preferences Survey; Zillow

賃貸からの持ち家への恩恵よりも購入者に影響を与える要素

これらの意欲的な住宅購入者は、住宅所有と賃貸の相対的な月々のコストを検討しているのか、それとも頭金に必要な金額に単純に抑止されているのか?という問いに答えるために、私たちは2023年のアパートの住人の年齢、収入、生活環境をコントロールしつつ、それぞれの影響を分離しようとするモデルを構築しました。

nmhcは、平均家価格が高い都市圏では、積極的に住宅を購入しようとしている意欲的な購入希望者の割合が低かった傾向があることを見つけました。しかし、賃貸料に対する住宅所有の月々のコストは、購入者の意向には影響を与えていないように見えました。

なぜ見込み購入者はこの賃貸から購入へのプレミアムを無視するように見えるのでしょうか?これには多くの可能な説明があります。

購入者は、住宅価値が今日の賃貸と比較しても今後も上昇すると期待しているかもしれません。したがって、今日の賃貸よりも月々のコストが高くても、自宅の価値が上昇すれば、将来的には経済的に有利になると期待しているのかもしれません。

見込み購入者は、将来の家賃の上昇を予測しているため、将来も月々の住宅ローン支払いを確定させるという考えに惹かれているかもしれません。

見込みのある住宅購入者は、完全に財政的な理由ではなく、例えば自分の好みに合わせて家をリノベーションしたいというような理由で、家を購入しようとしているかもしれません。

最後に、見込みのある購入者が賃貸からの住宅所有のコストを考慮している可能性もありますが、モデルやデータセットの制限のためにこの行動を観察することができない可能性もあります。

結論

過去2年間で、積極的に住宅を購入しようとしている意欲的な住宅購入者の割合は減少し、住宅価格と金利の急激な上昇に対応しています。しかし、この住宅購入活動の減少の正確な理由はまったく簡単ではありません。

nmhcの調査によれば、住宅所有と賃貸の月々のコストの比較による意欲的な住宅購入者の影響はほとんどなく、代わりに、住宅価格の変動に対してより反応的である傾向があります。これは、住宅を購入したいと思っている賃貸者が、そして必要な頭金を持っている賃貸者が、この決定が彼らの月々の住宅支払いにどのように影響するかをあまり考慮せずに家を購入しようとする傾向があることを意味するかもしれません。

これは直感に反するように思えるかもしれませんが、この行動を推進する理由があるかもしれません。住宅購入者は将来の住宅価格の上昇または家賃の上昇を予測している場合、彼らの住宅購入が長期的には有利になると考えるかもしれません。また、住宅所有の財政的利益により推進される住宅購入者は、単により高い月々の支払いを許容しているかもしれません。

しかし、確実なことは、住宅の費用が(賃貸と所有の両方において)アメリカの世帯に増大する負担をかけているということです。

アメリカ住宅調査のデータによると、1985年の42.4%から2021年の57.6%に、住宅費用負担世帯(収入の30%以上を住宅費用に支払う世帯)の割合が着実に増加しました。また、この期間中、住宅費用負担が深刻な世帯(収入の半分以上を住宅費用に支払う世帯)の割合は、20.9%から31.0%に増加しました。

住宅費用負担所有者世帯の割合は、1985年の19.7%から2021年の28.1%に増加し、同じ期間で住宅費用負担が深刻な所有者世帯の割合は、6.8%から13.6%に増加しました。費用の増加は、あらゆる種類の住宅の慢性的な不足によるものです。Freddie Macの推計によれば、2020年末時点で3,800,000戸の住宅不足がありました。賃貸市場に特有の問題として、最近のNMHCとNAAの調査では、2021年に約60万戸のアパートが不足していることが判明しました。

十分な住宅を建設しないと、住宅費用が上昇します。これはアメリカの世帯に負担をかけるだけでなく、全体のインフレーションを引き上げる原因にもなります(住宅はコアCPIの40%を占めています)。そして、供給側のインフレーションに対処しないと、連邦準備制度は需要を抑制するために金利を引き上げなければなりません。これにより、住宅購入者の住宅ローン費用が上昇し、建設業者や投資家の資本コストが上昇し、国の供給不足にさらに寄与します。

マルチファミリー住宅(5戸以上の建物)の開始数は、3か月間の移動平均を見ると、2023年8月に季節調整済み年率(SAAR)で420,000戸に減少し、前年比で19.6%減少しました。Real Capital Analyticsのデータによると、2023年第2四半期のアパート取引量は、前年比で68%減少しました。

賃貸と所有の住宅費用を抑えるためには、それらをもっと建設し、改装して保護する取り組みを倍加させることが不可欠です。

[1] NMHCがRealPage、全米不動産協会、連邦準備制度、労働統計局、およびアメリカ住宅調査のデータを基に集計しました。10%の頭金と30年固定金利の住宅ローンを仮定しています。月々の費用には住宅ローンの支払い、固定資産税、PMI(住宅ローン保険)、災害保険が含まれています。

[2] 収入のカテゴリーがインフレに対応していなかったため、収入を調整することができませんでした。

お知らせ

*南カリフォルニアで不動産投資物件をお探しの方、今すぐでなくてもお客さまのご要望に合わせて現地の情報をお伝えしたり、ご予算に応じて物件のご紹介を致します。弊社では、お客さまの目的に合わせたアメリカ不動産マーケットレポートやリサーチも行っております。お気軽に「こちら」からお問い合わせください。

*尋找南加利福尼亞的房地產投資物件的人,我們會根據客戶的需求提供現地資訊,即使不是立即。我們會根據您的預算介紹物件。我們公司也根據客戶的目標進行美國房地產市場報告和研究。請隨時從「這裡」聯繫我們。

本公司提供有益的資訊給在考慮在加利福尼亞購買不動產的人,透過部落格分享。如果您想要以中文收到報告,請透過詢問表單提出請求。

#パーソン不動産 #不動産 #不動産投資 #カリフォルニア #アメリカ不動産投資 #アメリカ商業不動産セクター

・当ホームページに掲載されている事項は、パーソン不動産のご案内等のほか、米国カリフォルニア州の私用商用物件取得および不動産投資一般に関する情報の提供を目的として当社が作成したものであり、不動産投資・イベントへの勧誘を目的としたものではありません。

・本記事は、特定の商品の勧誘や売買の推奨等を目的としたものではありません。

・これらの記載は特定物件および不動産株式市場全般の推奨や不動産価値の上昇または下落を示唆するものではありません。

・当ホームページ中のいかなる内容も投資収益を示唆あるいは保証するものではありません。

・最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。

OCT 3, 2023 | NMHCウェブサイトを元に、筆者が和文抄訳し加筆修正を加えたものです。内容の真贋については原文を正として取り扱いください。